介護保険料は、3年ごとに策定される介護保険事業計画期間における、サービス給付に必要な総額から算出し、1人あたりの平均的な保険料額(基準額)を決定します。

65歳以上の人(第1号被保険者)の基準額をもとに、世帯の住民税の課税状況や、本人の所得等に応じて段階別に保険料が決まります。

基準額の決定

介護保険サービスに係る費用の総額(利用時の利用者負担額を除く)について、原則として50%を被保険者の保険料で負担し、残りの50%を公費で負担します。

また、被保険者の保険料のうち、原則として23%を第1号被保険者(65歳以上の人)、27%を第2号被保険者(40~64歳の人)が負担することとなります。

そのため、必要とするサービスの量や、65歳以上の人数の違いにより、市町村によって基準額は異なります。

基準額の計算は以下の通りです。

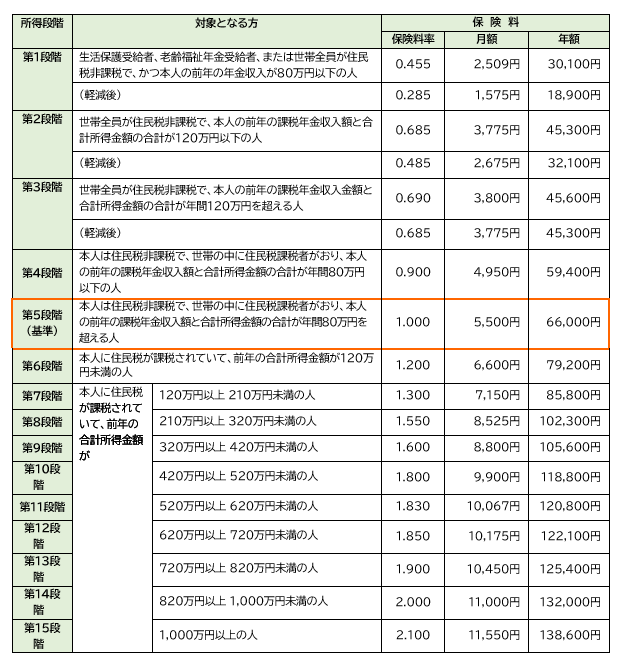

保険料段階の決定

介護保険料の年額は、住民税の課税状況や所得等に応じて、以下の15段階に分かれます。

※第1段階から第3段階まで公費による負担軽減を実施します。

実施後は(軽減後)の保険料率及び保険料額となります。

※賦課期日(基準日)は当該年度の4月1日です。保険料段階の決定は、課税状況確定後となります。

※月額(目安)は、年額を12か月で割ったものを参考として表示しています。

用語集

- 合計所得金額

収入金額から必要経費に相当する金額を控除した金額のことで、扶養控除や医療費控除などの所得控除をする前の金額です。第1~5段階については「公的年金等に係る雑所得」を控除した金額を用います。第1~5段階の合計所得金額に給与所得が含まれている場合は、給与所得から10万円を控除した金額を用います。第6段階以上の合計所得金額に給与所得または公的年金等に係る雑所得が含まれている場合は、給与所得及び公的年金等に係る雑所得の合計額から10万円を控除した金額を用います。土地売却等に係る特別控除額がある場合は「長期譲渡所得及び短期譲渡所得に係る特別控除額」を控除した金額を用います。

- 課税年金収入額

国民年金・厚生年金・共済年金などの課税対象となる種類の年金収入額のことです。障害年金・遺族年金・老齢福祉年金などは含みません。

この記事に関するお問い合わせ先

福祉部 長寿推進課 介護保険担当

〒409-3892 中央市臼井阿原301番地1

電話:055-274-8556

ファックス:055-274-1125

メールでのお問い合わせはこちら